可孚医疗港股IPO财务密码:销售研发比13:1背后的增长悖论与估值重构

回溯可孚医疗近五年的财务轨迹,一个关键矛盾始终贯穿其中:营收规模持续扩张,但净利润率却像被某种无形力量锁定,始终在10%附近徘徊。这种增收不增利的现象,在港股IPO前夕显得格外刺眼。

从43.3%到55.2%:毛利率改善为何未能传导至净利率

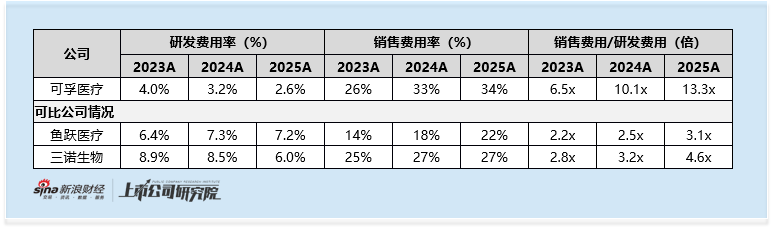

2023年至2026年第一季度,可孚医疗的毛利率经历了显著提升,从43.3%攀升至55.2%,三年间提升近12个百分点。表面上看,公司的产品定价能力和成本控制正在改善。然而,同期净利率却始终在8.9%至10.9%之间波动,始终未能突破11%。这种剪刀差的根源在于销售费用的高速增长:2023年7.4亿元、2024年9.7亿元、2025年11.6亿元,三年复合增长率超过25%,远超营收9%的复合增速。

2026年第一季度,销售费用率进一步攀升至34.9%,这意味着公司每创造100元收入,就需要拿出近35元用于销售推广。这种重营销的商业模式,正在系统性地挤压利润空间。

研发投入的持续萎缩:2.2%研发费用率意味着什么

与销售费用形成鲜明对比的是研发投入的持续收缩。2023年至2025年,研发费用从1.1亿元降至0.9亿元,研发费用率从4.0%下滑至2.6%。2026年第一季度,这一数字进一步降至2.2%。在医疗器械这个高度依赖产品迭代和技术创新的行业,如此低的研发投入意味着什么?

对比同行数据更能说明问题。2025年,可孚医疗销售费用是研发费用的13.3倍,而鱼跃医疗仅为3.1倍,三诺生物为4.6倍。这意味着可孚医疗在产品创新和技术升级上的投入,与竞争对手存在量级差异。长期来看,这会侵蚀产品的技术壁垒和差异化竞争力。

背背佳依赖症:单一明星品牌的增长困境

2022年收购背背佳后,康复辅具板块迎来爆发式增长,2024年收入同比激增42.8%。但这种脉冲式增长的可持续性存疑。2025年该板块增速骤然腰斩至12.7%,表明依靠单一品牌收购带来的增长难以持续。更值得关注的是,健康监测和呼吸支持等其他业务线呈现剧烈波动,2024年分别下滑16.7%和41.3%,2025年虽有所反弹,但缺乏稳健的增长主线。

估值折让与基石成色:IPO定价的双重考验

本次港股IPO,发行价上限39.33港元相对A股折让约35.4%,但公司A股市值体量本身较小,叠加基本面承压,这一折让的吸引力有待验证。更重要的是,本次发行未设绿鞋机制,缺乏稳价资金保护,股价波动风险较高。基石投资者阵容虽引入12家机构,但多为产业投资者和个人投资者,缺乏具有市场影响力的长线外资,这种配置通常被视为机构投资者兴趣不足的侧面反映。

结论与展望:基本面承压下的估值重塑

可孚医疗的核心问题在于商业模式的内在矛盾:销售驱动型增长正在系统性挤压利润空间,而低研发投入又在侵蚀长期竞争力。在行业格局高度分散、市场份额优势并不显著的情况下,港股IPO后的估值表现将高度依赖南向资金的阶段性支持,基本面驱动的价值重塑仍需时日观察。