工业数据深度透视:从财务指标拆解企业经营提效路径

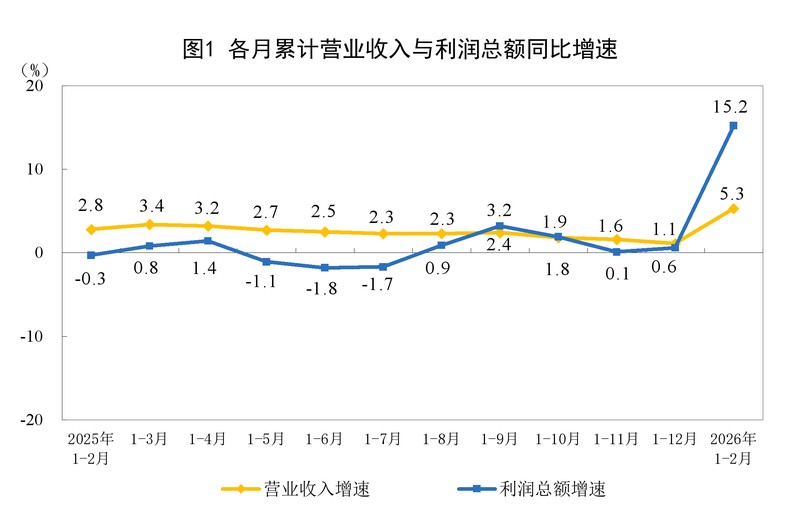

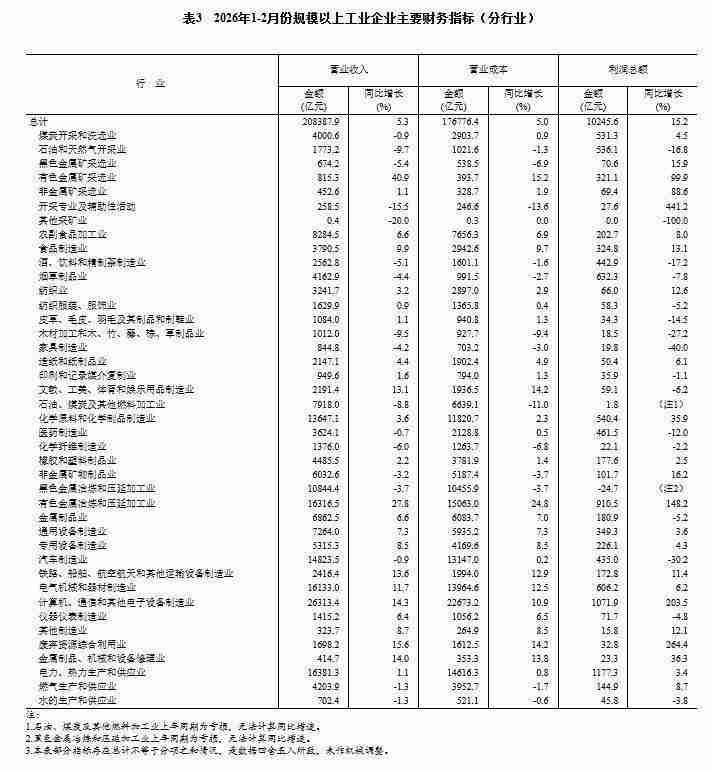

在工业经济运行分析中,规模以上工业企业利润数据是核心指标。1至2月同比增长15.2%,这一宏观数字背后隐藏着复杂的经营结构变化。企业管理者与投资者需通过拆解营业收入、成本结构及资产周转效率,精准定位企业盈利的核心驱动力,从而优化经营策略。

第一阶段:核心经营数据拆解

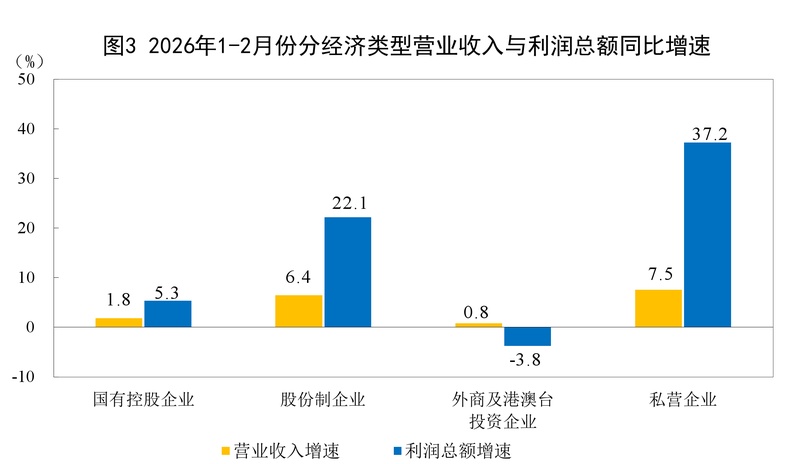

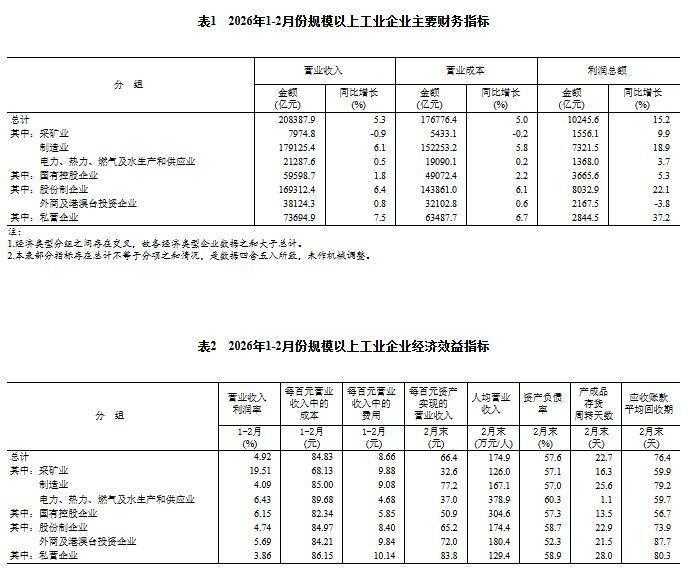

首先,关注利润分布的结构性差异。股份制企业与私营企业作为增长主力,分别录得22.1%和37.2%的增长,显示出民营经济较强的市场适应性。反观部分传统制造业与重工业,利润增速放缓甚至出现负增长,这预示着行业分化加剧。企业需对比自身所属行业的利润率水平,判断是否处于行业平均线之上。如果企业利润率低于行业平均,必须立即进行成本结构分析,重点检查营业成本与期间费用占比。

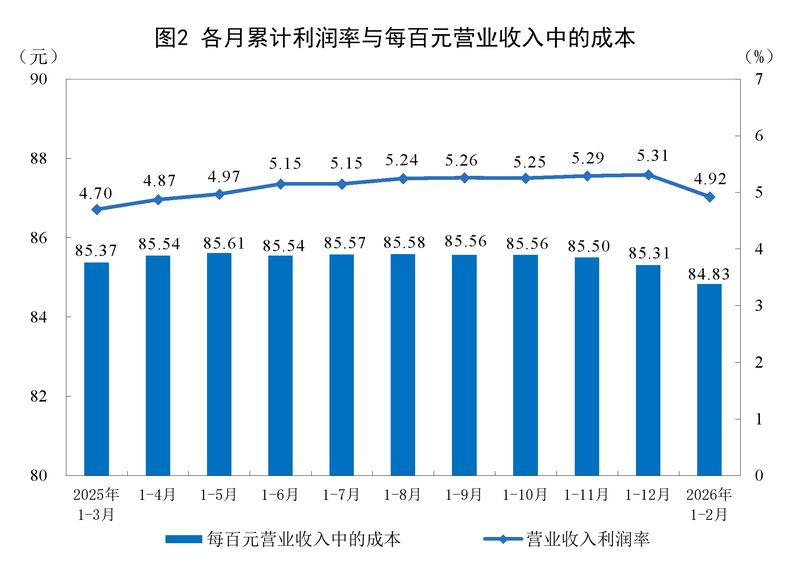

其次,执行效率的量化评估。数据显示,每百元营业收入中的成本下降了0.24元,这意味着生产端的效率优化已初见成效。然而,应收账款回收期延长至76.4天,产成品存货周转天数增加至22.7天,这两个指标的恶化需引起高度重视。这意味着企业虽然账面利润增加,但实际现金流回笼压力正在增大,库存积压风险隐现。

第二阶段:经营优化操作指南

针对上述发现的数据隐患,企业应立即采取以下优化措施:一、实施精益生产,降低单位产出成本,通过工艺改进持续压低每百元营收成本;二、加强应收账款管理,建立严格的信用评价体系,缩短回款周期,防止资金链断裂;三、动态调整库存策略,基于销售预测进行精准采购,降低库存持有成本。

第三阶段:进阶经营策略与风险防范

数据驱动的经营效率提升策略

第一,构建数字化库存监控模型。利用实时数据监控产成品存货周转,设定预警阈值,一旦周转天数触及临界点,立即启动促销或调整生产计划,将库存转化为现金流,从而降低资金占用成本。

第二,优化应收账款的精细化风控体系。引入数字化工具对客户进行分级管理,设置差异化的回款周期,对于长账龄客户实行预付款或担保机制,确保资金链的稳健性,减少坏账带来的利润侵蚀。

第三,深入开展全员成本控制活动。不仅局限于原材料采购成本,还要延伸至管理、财务及研发费用,通过流程再造剔除无效环节,确保每百元营业收入中的期间费用保持在合理区间,提升核心净利润率。

综上所述,企业经营不仅要关注利润总额的增长,更要通过深入分析资产周转、成本控制及回款效率,构建稳健的财务底座。在数据驱动的时代,只有将经营颗粒度细化到每一个财务指标,才能在激烈的市场竞争中确立长期优势,实现可持续的高质量发展。