数据拆解2026年3月上海楼市:刚需撑盘背后的结构逻辑与后市研判

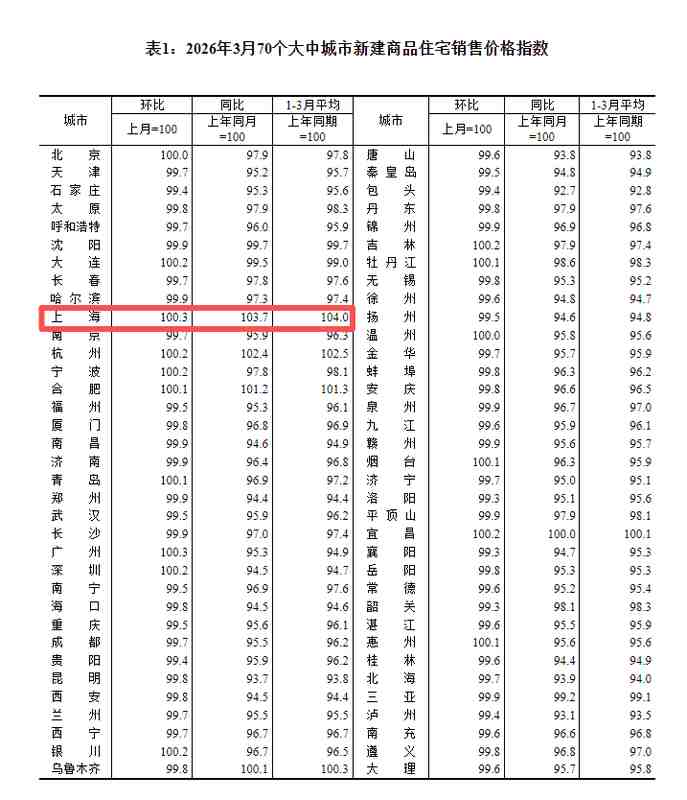

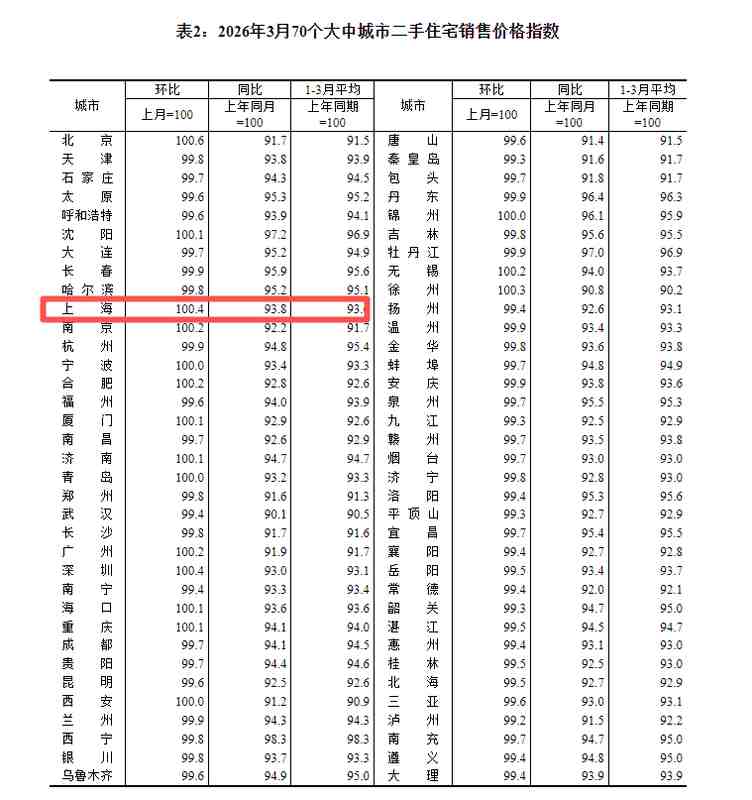

2026年3月国家统计局70城房价指数新鲜出炉。上海新房环比上涨0.3%、二手房环比上涨0.4%,连续两月同步上扬。这组数据绝非偶然,它背后折射的是市场深层结构的根本性转变。身为深耕上海楼市的分析师,我有责任用数据语言把这次行情的本质说清楚。

数据底色:量价齐升背后的结构信号

先看硬数据。3月份全国70城中,新房环比上涨城市14个,二手房环比上涨城市13个,后者比上月暴增11个。这个增量说明什么?说明市场从“局部反弹”进入了“范围扩散”阶段。而上海恰恰站在这轮扩散的最前沿——新房涨幅与广州并列全国第一,同比涨幅3.7%同样是全国第一。

二手房更有意思。0.4%的环比涨幅虽然看起来不大,但它是建立在连续11个月下跌之后的转正。这意味着什么?意味着一线城市的二手房价格已实质性触底,2024年政策驱动的那波反弹是“政策刺激下的短期反应”,本轮则是“调整充分后的真实需求释放”。两者性质完全不同。

结构特征:刚需主导的行情才有持续性

上海中原地产数据显示,3月新建商品住宅成交56.3万平方米,二手住宅成交2.85万套。后者创下了2021年4月以来的单月新高。这个数字背后藏着关键信息——二手房的高成交正在为新房市场培育潜在买家,形成“卖旧买新”的正向循环。

从区域表现看,临港、宝山顾村、青浦重固等板块领跑,这些区域的共同特征是:中低价位、总价友好、配套逐步成熟。这不是投资客的战场,这是刚需和首次改善群体的主战场。90平方米及以下小户型二手房价格涨幅0.6%,90-144平方米户型涨幅0.5%,均较前期提升0.3个百分点。这个梯度说明什么?说明真实需求在入场,而非杠杆资金在炒作。

供需演变:市场正在重塑平衡

安居客研究院张波院长的判断很准确:“当前房价下跌空间已进一步收窄,一线和强二线复苏力度在加强。”这种判断基于一个关键变化——挂牌量已实质性减少。房东的议价底气在增强,跳价案例增多,涨价挂牌正在成为常态。成交周期缩短,议价空间收窄,市场正从“供过于求”向“供需平衡”过渡。

但是,供应端的瓶颈仍然存在。3月新房成交未能超越去年同期,核心制约是“供应节奏偏慢、单次投放量不足”。4月如果供应持续到位,成交进一步突破是大概率事件。热度超越3月,不是问题。

后市研判:分层格局下的策略选择

严跃进副院长提到了一个重要观察:“房价上涨范围已从大城市扩大到宜昌、牡丹江、烟台、惠州等中小城市、地级市。”这说明市场活跃度正在从头部向下渗透。但这种渗透是有层次的:一线城市领稳、强二线城市修复、三四线城市磨底。这种分层格局在未来3-6个月将表现得更为明显。

对于购房者而言,数据给出的策略信号很清晰:刚需群体应关注外环周边的高性价比板块,二手房市场正在出现的“笋盘窗口期”值得重视,但这个窗口不会无限期开放——挂牌量在减少,房东心态在转强,议价空间正在收窄。市场从来不会等你,做好准备的买家才能抓住机会。