【深度拆解】威帝股份10.95亿并购背后的风险逻辑:第四次押注,胜算几何?

2022年至今,威帝股份的并购轨迹像一条反复试错的曲线。飞尔股份告吹、苏州宝优际终止、阿法硅留下商誉隐患——三次并购,两次折戟,一次暴露风险。如今公司再度出手,拟以10.95亿元现金收购玖星精密44.85%股权,这已是威帝股份第四次试图通过外部资产改写主业命运。

数据揭示的主业困境

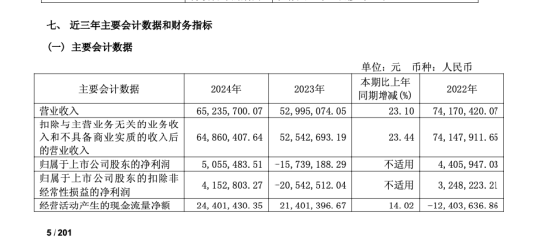

先看基本面。威帝股份2022年至2024年营业收入分别为7417万元、5300万元、6524万元,持续低迷。2025年业绩预告显示,归母净利润仅247万至370万元,同比骤降27%至51%。公司坦言,现有主营业务规模较小,盈利能力持续下滑,寻求第二增长曲线已是迫切需求。

标的公司财务成色分析

玖星精密2023年营收5.51亿元、净利润5303万元;2024年营收飙升至8.51亿元、净利润9300万元;2025年前十月营收8.09亿元、净利润7717万元。三年承诺净利润分别为1.1亿、1.2亿、1.3亿元,累计不低于3.6亿元。表面看,这是一份漂亮的业绩承诺。但关键在于:业绩承诺能否兑现?

董事反对票的实质风险点

董事郁琼投反对票的理由直指两个核心问题。其一,本次收购为全现金交易,且大比例收购标的公司股权,后续管理和经营风险极高。其二,交易需配套7亿元并购贷款,公司高负债运营将面临严峻财务压力。这并非郁琼首次反对,她此前对阿法硅收购也曾提出异议——而阿法硅后来的商誉减值风险,恰恰验证了她的判断。

并购式转型的系统性风险

威帝股份的困境本质上是主业天花板与转型焦虑的双重挤压。公司并非不知道并购风险,但在现有条件下,并购几乎是唯一可行的扩张路径。问题在于:前三次并购为何未能成功?飞尔股份事件闹得满城风雨,宝优际收购无疾而终,阿法硅留下2548万元商誉隐患。每一次失败都在消耗公司的信誉和资金,如今再推近11亿元现金收购,市场还能给予多少耐心?

风险评估与决策建议

这笔交易的风险系数不容低估。全现金收购意味着资金压力前置,高负债运营将压缩公司的财务弹性空间。玖星精密业绩承诺虽然诱人,但三年承诺期内的兑现能力仍需持续跟踪。投资者需重点关注:商誉减值测试结果、现金流覆盖情况、标的公司的真实产能利用率。威帝股份的第四次赌注,成败未定,但风险已经摆在明面上。